Fahrtenbuch richtig führen: Definitiv keine Zeitverschwendung

In diesem Beitrag ...

- Was ist ein Fahrtenbuch?

- Besteht eine Pflicht zur Führung eines Fahrtenbuches?

- Wer muss ein Fahrtenbuch führen?

- Fahrtenbuch und Steuern

- Ein-Prozent-Regelung oder Fahrtenbuch: Was ist günstiger? – Ein Beispiel

- Fahrtenbuch und Elektroauto - lohnt sich die Versteuerung?

- Wie wird ein Fahrtenbuch richtig geführt?

- Welche Konsequenzen drohen bei falscher Fahrtenbuch-Führung?

- Fahrtenbuch und tanken: Diese Fehler sollten Sie vermeiden

- Fahrtenbuch verloren: Was passiert?

- Das Fahrtenbuch und das rote Kennzeichen

- Wie lange müssen Halter:innen nach Verkehrsverstößen ein Fahrtenbuch führen?

- Das Fahrtenbuch nachträglich schreiben: Ist das erlaubt?

- Mit Pleo geht garantiert kein Kilometer verloren

Unternehmer:innen müssen immer dafür sorgen, dass alles in ihrer Firma richtig dokumentiert wird. Dabei ist es natürlich auch wichtig, die Mitarbeiter:innen einzubeziehen. Doch nicht nur deren Arbeits-, Fehl- und Urlaubszeiten spielen bei der Dokumentation eine wichtige Rolle. Wenn Sie Ihren Mitarbeitenden einen Dienstwagen stellen, kann auch das altbekannte Kfz-Fahrtenbuch relevant werden. 🚗 📖 Was es damit auf sich hat, wie es sich auf Ihre Steuern auswirkt und was es sonst noch zum Fahrtenbuch zu wissen gibt, erklären wir Ihnen in diesem Beitrag.

Im Grunde ist das Thema gar nicht so komplex, wie Sie vielleicht denken. Trotzdem sollten wir am besten näher auf die einzelnen Punkte eingehen. Es gibt schließlich einige Besonderheiten und Fallstricke. 🐱👤

Was ist ein Fahrtenbuch?

Zunächst einmal sollten wir uns anschauen, was es mit dem Begriff überhaupt auf sich hat. An sich ist das schnell erklärt: Bei einem Kfz-Fahrtenbuch handelt es sich um ein Dokument, das Einträge zu einem bestimmten Fahrzeug beinhaltet. Diese Einträge – unter anderem Anlass, Kilometerstand und Reiseroute – können Fahrer:innen bzw. Unternehmen nutzen, um steuerliche Vorteile geltend zu machen. Die Führung eines Fahrtenbuchs bietet sich beispielsweise dann an, wenn ein Dienstwagen sowohl für berufliche als auch private Zwecke genutzt wird. Hier ist es wichtig, Privatfahrten und geschäftliche Fahrten ordnungsgemäß zu dokumentieren. 🖊️

Besteht eine Pflicht zur Führung eines Fahrtenbuches?

Die Antwort auf diese Frage lautet: Ja und Nein. Aus steuerlicher Sicht können Angestellte, die einen Dienstwagen auch für Privatfahrten nutzen, freiwillig ein Fahrtenbuch führen. Wird der Firmenwagen jedoch zu weniger als 50 Prozent für berufliche Fahrten genutzt, müssen die Fahrer:innen zwingend ein Fahrtenbuch führen. Das ist vor allem für Kleinunternehmer:innen oder Selbstständige wichtig, die nur ein Auto besitzen.

Auferlegung eines Fahrtenbuches durch die Strafbehörde

Die Führung eines Fahrtenbuchs ist auch dann verpflichtend, wenn es Fahrer:innen nach § 31a StVZO seitens der Strafverfolgungsbehörde auferlegt wird. 👮🏽♀️Meistens passiert das nur bei schweren Vergehen wie Fahrten unter Alkoholeinfluss, Unfällen mit Körperverletzungsfolge oder Unfallflucht. Wie lange Personen in solchen Fällen ein Fahrtenbuch führen müssen, hängt von unterschiedlichen Faktoren ab. Bei erstmaligen Verstößen sind es im Regelfall sechs Monate, aber bei schweren oder mehrmaligen Vergehen ist eine Ausdehnung auf bis zu zwei Jahre möglich. Demnach kann das Führen eines Fahrtenbuchs auch eine Strafe für den Verstoß gegen die Verkehrsvorschriften sein.

Außerdem können Arbeitgeber:innen Ihre Mitarbeitenden dazu verpflichten, ein Dienstwagen-Fahrtenbuch zu führen. Diese Entscheidung bleibt jedoch Ihrem Unternehmen überlassen und ist nicht allgemein verpflichtend.

Fahrtenbuch und LKW: Besteht für Fahrer:innen die Pflicht zum Führen eines Fahrtenbuchs?

Das Fahrtenbuch für den LKW ist nur in bestimmten Fahrzeugen Pflicht. Wird der Wagen für den Güterverkehr eingesetzt und besitzt eine zulässige Gesamtmasse zwischen 2,8 und 3,5 Tonnen, aber keine:n Fahrtenschreiber:in, müssen Fahrer:innen ein Fahrtenbuch führen. 🚚 In diesem Fahrtenbuch für LKW müssen die Fahrer:innen insbesondere Lenk- und Ruhezeiten, sonstige Arbeitszeiten und Unterbrechungen dokumentieren. Die elektronische Erfassung ist erst ab 3,5 Tonnen Gesamtgewicht erlaubt.

Wer muss ein Fahrtenbuch führen?

Ob Sie ein Fahrtenbuch führen müssen oder nicht, hängt also ganz davon ab, ob Sie Ihr Auto zu weniger als 50 Prozent zu dienstlichen Zwecken nutzen oder die Regelung von der Strafverfolgungsbehörde auferlegt bekommen haben. Besonders LKW-Fahrer:innen sollten sich genau informieren, ob sie zum Führen des Fahrtenbuches verpflichtet sind. Zudem kann auch das Unternehmen darauf bestehen, dass die Mitarbeitenden ein Fahrtenbuch führen.

Doch selbst wenn diese Frage nun geregelt ist: Wer ist für das Führen des Dokuments am Ende eigentlich zuständig? Bei der Beantwortung dieser Frage müssen wir gar nicht erst lange ausschweifen: Für das Führen des Fahrtenbuches ist immer der Fahrzeughalter oder die Fahrzeughalterin zuständig!

Fahrtenbuch und Steuern

Die Versteuerung des geldwerten Vorteils bei der Nutzung eines Dienstwagens für private Fahrten ist in den Paragrafen vier und sechs des Einkommensteuergesetzes geregelt. Weitere Anforderungen finden sich in den Lohnsteuer-Richtlinien. Außerdem hat der Bundesfinanzhof (BFH) verschiedene Urteile über das Führen und die Nutzung eines Fahrtenbuches gefällt.

Ob Sie ein Fahrtenbuch führen oder besser darauf verzichten, hängt immer von der individuellen Situation ab. Im Endeffekt sollten Sie sich für ein Fahrtenbuch entscheiden, wenn Ihnen dadurch steuerliche Vorteile entstehen. Sollte das nicht der Fall sein, können Sie sich den Aufwand sparen. Zumal ein Verzicht dann sogar die finanziell bessere Wahl sein kann. 💵

Fahrtenbuch führen: Firmenwagen vs. 1-Prozent-Regelung

Alternativ zum Fahrtenbuch können Sie den Anteil der Privatnutzung eines Pkw auch mit der 1-Prozent-Regelung ermitteln. Bei der 1-Prozent-Regelung müssen Sie einen Prozent des Bruttolistenpreises – sowohl bei Neu- als auch Gebrauchtwagen – monatlich als Einnahme für die private Kfz-Nutzung versteuern. Der berechnete Betrag von einem Prozent des Bruttolisten-Neupreises wird zu dem Gehalt hinzugerechnet und erhöht damit das Bruttoeinkommen. Dadurch zahlt der oder die Arbeitnehmende mehr Lohnsteuer und versteuert so den geldwerten Vorteil.

Der Bruttolistenpreis setzt sich übrigens zusammen aus …

- … einer unverbindlichen Preisempfehlung (UVP) des Herstellers am Tag der Erstzulassung,

- … den Kosten für die Sonderausstattung des Fahrzeugs und

- … dem Preis für ein ab Werk eingebautes Navigationsgerät.

Die Kosten für zusätzliche Winterreifen einschließlich Felgen und die Zulassungskosten werden nicht in den Bruttolistenpreis eingerechnet. Auch ein Navigationssystem, das nach der Erstzulassung eingebaut wird, erhöht den Listenpreis nicht.

Des Weiteren wird ein zusätzlicher Aufschlag für Fahrten zwischen der eigenen Wohnung und der Arbeitsstätte fällig. Bei besagtem Aufschlag wird jeder Kilometer mit 0,03 Prozent des Bruttolistenpreises multipliziert. Die damit verbundenen Betriebsausgaben sind nicht steuerlich abzugsfähig. Eine Berechnung nach der 1-Prozent-Regelung bietet sich also vor allem dann an, wenn Ihre Mitarbeitenden den Dienstwagen für Privatfahrten ausgiebig nutzen. 🚘 Für Heimfahrten bei einer doppelten Haushaltsführung fallen 0,02 Prozent des Listenpreises für die Steuer an.

Dieser ermäßigte Satz gilt auch, wenn die Angestellten weniger als 15 Tage im Monat mit dem Firmenwagen zur Arbeit fahren. Während des Jahres ist es aber nicht erlaubt, zwischen den Berechnungsmethoden zu wechseln. ☝ Darum werden Monate, in denen die Arbeitnehmenden zwei Wochen Urlaub haben, nicht automatisch nur mit 0,02 Prozent des Bruttolistenpreises versteuert, wenn den Rest des Jahres die 0,03 Prozent-Regelung gilt. Auch die Urlaubsmonate werden in diesem Fall mit 0,03 Prozent versteuert.

Natürlich ist die 1-Prozent-Regelung weitaus bequemer, aber wenn Ihre Angestellten nur selten privat unterwegs sind, schmeißen Sie unnötigerweise Geld aus dem Fenster. Sie sollten daher immer eine vorherige Kalkulation durchführen, um zu ermitteln, ob sich ein Fahrtenbuch lohnt. Nicht selten ist bereits für ein einzelnes Fahrzeug eine jährliche Ersparnis von mehreren Tausend Euro möglich. Sollten Sie gar ein großes Unternehmen mit zahlreichen Mitarbeiter:innen und Firmenfahrzeugen führen, können Sie sich ausmalen, wie viel Geld Sie durch die 1-Prozent-Regelung verlieren. 💸

Ein-Prozent-Regelung oder Fahrtenbuch: Was ist günstiger? – Ein Beispiel

Um das Ganze an einem Beispiel verständlicher zu machen, möchten wir Ihnen Carlo vorstellen 🦹♂️: Carlo ist Vertriebsmitarbeiter und freut sich, als ihm sein Unternehmen für die nächsten drei Jahre ein Firmenfahrzeug zur Verfügung stellt, das er auch privat nutzen darf. Die Freude vergeht Carlo aber wieder, als ihm die Personalabteilung mitteilt, dass er den geldwerten Vorteil versteuern muss. Um nun nicht zu viel Steuern zu zahlen, überlegt Carlo, ob er ein Fahrtenbuch führen oder sich lieber für die Ein-Prozent-Regelung entscheiden sollte.

Carlo sucht zunächst die benötigten Daten zusammen:

- Bruttolistenpreis inklusive Zubehör: 45.750,00 EUR

- Anteil der Privatfahrten: 20 Prozent

- Laufende Kfz-Kosten im Jahr: 10.000,00 EUR

- Nutzungsdauer des Fahrzeugs: 3 Jahre

- Abschreibungskosten nach dem linearen AfA-Satz = 12.850,00 EUR

- Einfache Entfernung zwischen Wohnung und Arbeitsplatz: 11 Kilometer

Mit diesen Angaben stellt Carlo die folgenden Berechnungen an:

Ein-Prozent-Regelung

- Ein Prozent vom Bruttolistenpreis zur Versteuerung des geldwerten Vorteils = 457,50 EUR

- 0,03 Prozent vom Bruttolistenpreis zur Versteuerung der Arbeitswege = 13,73 EUR x 11 Kilometer = 151,03 EUR

- zu versteuernder Gesamtbetrag nach der Ein-Prozent-Regelung = monatlich 608,53 EUR x 12 = 7.302,36 EUR im Jahr

Fahrtenbuch

- laufende Kfz-Kosten pro Jahr = 10.000,00 EUR

- Abschreibung = 12.850,00 EUR

- private Nutzung = 20 Prozent

- zu versteuernder Gesamtbetrag gemäß Fahrtenbuch = 10.000,00 EUR + 12.850,00 EUR x 20 Prozent = 4.570,00 EUR im Jahr

Für Carlo lohnt es sich also, ein Fahrtenbuch zu führen und dadurch Steuern zu sparen. Sein Handgelenk tut allerdings schon weh, wenn er nur an die ganze Schreiberei denkt. 😣 Wie gut, dass es heutzutage auch elektronische Lösungen gibt, die einem das Führen des Fahrtenbuchs um einiges erleichtern…

Fahrtenbuch und Elektroauto - lohnt sich die Versteuerung?

Wenn Sie sich für Elektroautos als Firmenwagen entschieden haben, können Sie natürlich ebenfalls zwischen den verschiedenen Versteuerungsarten wählen. Entscheiden Sie sich, ein Kfz-Fahrtenbuch für Ihr Elektroauto zu führen, müssen Sie die Anschaffungskosten des Batteriesystems von den Gesamtkosten abziehen. Dadurch entsteht ein geringerer geldwerter Vorteil und eine niedrigere Steuerlast.

Wie wird ein Fahrtenbuch richtig geführt?

Es gibt bis zu fünf Arten von Autofahrten, die die Fahrer:innen in ein Fahrtenbuch eintragen können:

- Dienstfahrten

- Wege zwischen Arbeitsplatz und Wohnung

- Private Fahrten

- Heimfahrten zur Familie bei doppelter Haushaltsführung

- Bei mehreren Einkunftsarten alle Fahrten, die mit Einkünften aus dem Nebenjob zusammenhängen

So sollte das Fahrtenbuch laut BMF aussehen

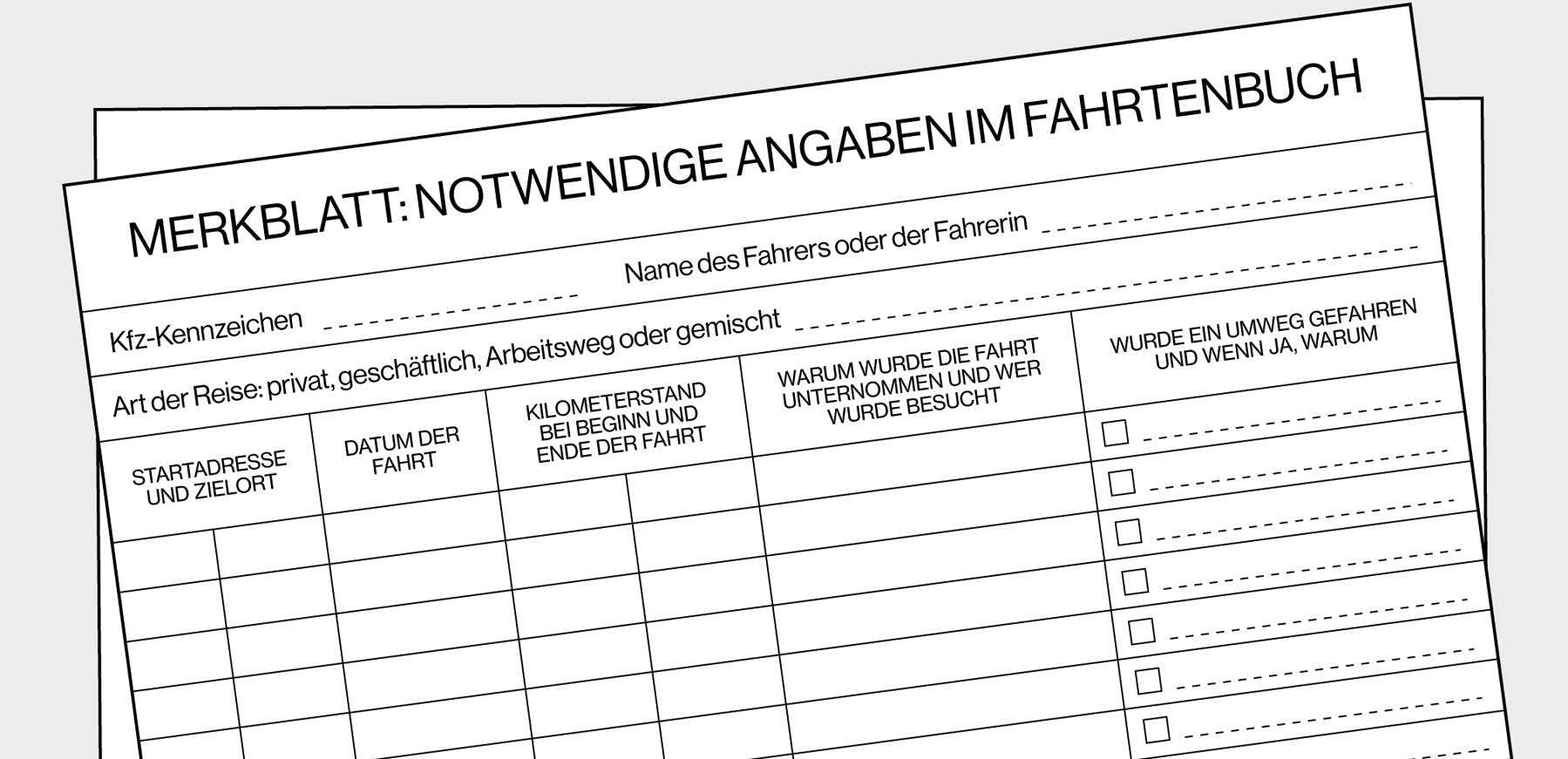

Ach, das liebe Finanzamt … es ist nicht immer einfach, die Übersicht über die ganzen Regelungen zu behalten. Pauschal lässt sich leider auch nicht zu 100 Prozent beantworten, welche Anforderungen das Finanzamt an ein Kfz-Fahrtenbuch stellt. Warum? Nun ja, es fehlt an einer offiziellen Regelung seitens des Bundesministeriums der Finanzen (BMF). Aus diesem Grund kommt es auch immer wieder zu Rechtsstreitigkeiten. 🤬 Trotzdem heißt das nicht, dass es keinerlei Orientierung gibt. Ganz so schlimm ist es nämlich nicht. Grundsätzlich sollte ein ordnungsgemäßes Fahrtenbuch laut BMF folgende Einträge enthalten:

- Amtliches Kennzeichen des Fahrzeugs 🔢

- Ausführungen zu Privatfahrten 🚘

- Kilometerstand des Fahrzeugs ✔

Außerdem lohnt es sich, wenn Sie folgende Informationen vermerken:

- Name des Fahrers oder der Fahrerin 👤

- Startadresse und Zielort 🏴

- Datum der Fahrt 📅

- Warum wurde die Fahrt unternommen und wer wurde besucht ❓

- Wurde ein Umweg gefahren und wenn ja, warum 🔍

Gerade bei betrieblichen Fahrten sind detaillierte Einträge ins Fahrtenbuch erforderlich. Bei der Führung eines Fahrtenbuchs geht es jedoch nicht nur um die Angaben an sich, sondern auch darum, wie diese festgehalten werden. Wer Probleme mit dem Finanzamt vermeiden möchte, sollte daher folgende Dinge beachten:

- Alle Einträge im Fahrtenbuch müssen lesbar und übersichtlich sein. 👓

- Die Dokumentation muss fortlaufend und zeitgerecht sein. 📆

- Eine geschlossene Form ist verpflichtend. 📕

- Jede Fahrt unterliegt der Dokumentationspflicht. 🚗

In welcher Form muss das Fahrtenbuch geführt werden?

Die Form eines Fahrtenbuches wird ebenfalls von den Finanzbehörden vorgegeben. Eine Zettelsammlung oder eine Excel-Datei werden nicht akzeptiert. Dabei spielt es auch keine Rolle, ob Sie die Sammlung von Hand oder am PC ausgefüllt vorlegen. Das Finanzamt verlangt in jedem Fall eine geschlossene Form, wie ein gebundenes Heft.

Eine gute Nachricht gibt es dennoch 😌: Wie eben im Beispiel von Carlo bereits angeteasert, müssen Fahrtenbücher nicht zwingend in Papierform geführt werden. Stattdessen können Sie Ihren Mitarbeiter:innen eine App oder einen Tracker zur Verfügung stellen. So können die Angestellten die Daten ganz leicht erfassen und speichern. 📱

GoBD-Richtlinien beim elektronischen Führen des Fahrtenbuches

Beim elektronischen und ordnungsgemäßen Führen des Fahrtenbuches müssen Sie laut Bundesministerium für Finanzen (BMF) die Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff – kurz: GoBD – beachten. Diese besagen, dass alle Unterlagen gut leserlich, ordnungsgemäß, übersichtlich und lückenlos erfasst werden müssen. Falls Sie mehr zum Thema GoBD oder zur GoBD-konformen Buchhaltung wissen wollen, dann stillen wir in den passenden Artikeln gern Ihre Neugier!

Die meisten Mitarbeitenden des Finanzamts akzeptieren bei regelmäßigen Besuchen oder oft angefahrenen Zielen auch verständliche Abkürzungen. Nachträgliche Änderungen sind allerdings nicht erlaubt. Wenn sich bei einem Fahrtenbuch in Papierform Fehler einschleichen, müssen diese deutlich gekennzeichnet werden. Außerdem müssen Ihre Angestellten den Fehler berichtigen! Ansonsten kann es wegen der falschen Führung des Fahrtenbuches zu steuerlichen Nachteilen kommen. Damit kommen wir auch schon zum nächsten Punkt …

Welche Konsequenzen drohen bei falscher Fahrtenbuch-Führung?

Die Finanzämter sind berechtigt, Fahrtenbücher anhand von Stichproben zu überprüfen. Darum ist es wichtig, dass Unternehmen und Selbstständige die Aufzeichnungen mindestens zehn Jahre lang aufbewahren. 📅❗ Wenn die Finanzbehörden Unregelmäßigkeiten feststellen oder wenn Einträge fehlen, erfolgt automatisch die Umstellung in die Ein-Prozent-Regelung. Das gilt auch, wenn das Fahrtenbuch bei der Stichprobe nicht vorgelegt werden kann. Wie oben bereits erwähnt, droht Ihnen beim Nicht-Führen oder Nicht-Mitführen des Fahrtenbuches laut StVZO außerdem eine Strafe von 100,00 EUR.

Doch zurück zur Ein-Prozent-Regelung: Wie das oben stehende Rechenbeispiel von Carlo zeigt, kann die Ein-Prozent-Regelung zu steuerlichen Nachteilen führen. Sind die Prüfer:innen der Meinung, dass die Nutzer:innen bewusst Änderungen in den Einträgen vorgenommen haben oder die Daten sogar gefälscht wurden, kann es zu einer Anzeige wegen Steuerhinterziehung kommen. 😱

Fahrtenbuch und tanken: Diese Fehler sollten Sie vermeiden

Vor allem beim Thema Tanken schleichen sich gern Fehler in Fahrtenbücher ein. Das ist ärgerlich, vor allem, weil sie sich leicht vermeiden lassen. Die folgende Checkliste hilft Ihnen, zukünftige Probleme zu vermeiden:

- Achten Sie darauf, dass die Entfernung von zwei Tanktagen mit der Reichweite von Ihrem Fahrzeug übereinstimmt. Gehen Sie über- oder unterdurchschnittlich oft tanken und der Abstand stimmt nicht mit der üblichen Kilometer-Reichweite Ihres Pkw überein, wird das Finanzamt misstrauisch. 👀

- Sie reichen Tankbelege von einem Ort ein, der laut Fahrtenbuch nicht besucht wurde und auch Privatfahrten sind an diesem Tag nicht aufgeführt? Auch das zieht Fragen des Finanzamtes nach sich. 🤨

- Sie sind verpflichtet, auch Unterbrechungen zu dokumentieren. Dazu gehören auch Tankstopps. Tanken muss also auch im Fahrtenbuch aufgelistet werden. ⛽

- Der Weg zur Tankstelle ist eine betriebliche Fahrt. Das gilt auch, wenn Sie von Ihrer Wohnung zur Tankstelle und danach zur Arbeit fahren. Sie müssen diese Fahrt als betriebliche Fahrt vermerken. 🚗

Fahrtenbuch verloren: Was passiert?

Welche Konsequenzen bei Verlust des Fahrtenbuches folgen, ist in erster Linie davon abhängig, ob es zuvor freiwillig oder verpflichtend geführt wurde.

Hat Ihnen die Strafverfolgungsbehörde das Führen eines Fahrtenbuches auferlegt, wird der Verlust mit einem hohen Bußgeld bestraft: 100,00 Euro werden fällig, in bestimmten Fällen darf die Führungspflicht auch verlängert werden. 😱

Wenn Sie und Ihre Mitarbeitenden das Fahrtenbuch freiwillig führen, droht Ihnen bei Verlust erstmal kein Bußgeld. Es liegt an Ihnen, welche Sanktionen nun folgen. In jedem Fall drohen Ihnen aber Probleme bei der Steuer, Sie können die Fahrten jetzt nämlich nicht mehr ordnungsgemäß absetzen.

Wenn Sie das Fahrtenbuch verloren haben, können Sie bei der Anerkennung des nachträglich angelegten Fahrtenbuches in Schwierigkeiten geraten. Der Bundesfinanzhof erkennt nachträglich anerkannte Fahrtenbücher nämlich nur selten an. Trotzdem sollten Sie unbedingt darauf verzichten, den Verlust zu verschweigen oder gar den Ersatz als Original zu verkaufen❗ Hier drohen schwerwiegende Konsequenzen, sollten Sie auffliegen.

Wenn Sie Ihr Fahrtenbuch also verloren haben, sollten Sie auf nachträgliche Einträge verzichten. Stattdessen ist es am sinnvollsten, einfach ein neues anzulegen. So gehen Ihnen wenigstens die zukünftigen Fahrten nicht verloren. 🚗

Das Fahrtenbuch und das rote Kennzeichen

Viele Menschen kennen das rote Kennzeichen noch aus früheren Zeiten, in denen es als Überführungs- oder Kurzzeitkennzeichen für neu gekaufte Autos verwendet wurde. 🚗 Heute darf das rote Kennzeichen allerdings nur noch für gewerbliche Zwecke, also im Autoverkauf genutzt werden. Händler:innen können ein rotes Kennzeichen für Pkws nutzen, die nicht angemeldet oder zugelassen sind. Mit solch einem Kennzeichen lässt sich das Auto nämlich trotzdem bewegen – allerdings nur für Probe-, Prüfungs- und Überführungsfahrten. Besitzen Händler:innen ein solches Kennzeichen, haben sie steuerliche und versicherungstechnische Pflichten. Weiterhin müssen sie die ordnungsgemäße Nutzung des entsprechenden Fahrzeuges nachweisen. Hier kommt nun das Fahrtenbuch ins Spiel. 📕

Händler:innen erhalten zum roten Kennzeichen ein Fahrzeugscheinheft und ein Fahrtenbuch. Im Fahrzeugscheinheft muss das entsprechende Fahrzeug genaustens beschrieben werden. Dazu gehört das Kennzeichen, der Fahrzeughersteller, die Fahrzeugmarke, der Fahrzeugtyp und die Fahrgestellnummer. 🚘

Im Fahrtenbuch wiederum müssen alle Fahrten detailliert aufgezeichnet werden. Start- und Endzeit von Hin- und Rückfahrt müssen im Fahrtenbuch vermerkt werden. Nach der letzten Eintragung müssen die Aufzeichnungen noch ein weiteres Jahr aufbewahrt und bei Bedarf der zuständigen Behörde vorgelegt werden. ☝

Wie lange müssen Halter:innen nach Verkehrsverstößen ein Fahrtenbuch führen?

Wenn das Führen des Fahrtenbuches aufgrund eines Verstoßes gegen die Verkehrsvorschriften angeordnet wurde, müssen sie in der Regel sechs Monate lang emsig mitschreiben. Sollte Ihr Verstoß (oder der Ihrer Mitarbeitenden) drastischer ausgefallen sein oder Sie sind wiederholt auffällig geworden, kann der Zeitraum auf bis zu zwei Jahre verlängert werden. Zudem wird noch eine kleine zusätzliche Strafe in der Höhe von 50,00 EUR fällig, wenn die Behörde die Fahrtenbuchauflage für Sie bestimmt. 💸

Das Fahrtenbuch nachträglich schreiben: Ist das erlaubt?

Wenn die Fahrzeughalter:innen kein Monster-Gedächtnis 🧠 haben, dann ist es natürlich am schlausten, das Fahrtenbuch direkt auszufüllen. Ansonsten gehen im Alltagsstress schnell die Details zu den einzelnen Fahrten mit dem PKW verloren. Trotzdem kann Ihren Mitarbeitenden niemand verbieten, das Fahrtenbuch erst im Nachhinein zu schreiben. Wenn die Fahrzeughalter:innen zum Beispiel alle Informationen zur Fahrt in einer Excel-Tabelle festhalten und diese dann gesammelt ins Fahrtenbuch übertragen, ist das vollkommen okay. Aber zum Glück gibt’s heute auch schnelle und vor allem smarte Lösungen, die den Führer:innen des Fahrtenbuches nicht mehr Zeit als ein paar Klicks kosten!

Mit Pleo geht garantiert kein Kilometer verloren

Fahrtenbücher führen, Quittungen für die Rückerstattung der Kilometerpauschale sammeln und dabei immer einen Blick auf den Kilometerstand haben… Ach, und Arbeiten muss ja auch noch sein! Eine Dienstreise kann für Ihre Mitarbeitenden ganz schön anstrengend werden. Wie wäre es, wenn wir Ihren Angestellten die Rückerstattung des Fahrtgeldes ein wenig erleichtern?

Um Ihren Mitarbeiter:innen (und natürlich auch Ihnen) das Leben etwas einfacher zu machen, haben wir Rückerstattungen entwickelt. Dabei handelt es sich um eine Funktion in unserer App, durch die Ihre Angestellten alle Fahrtkosten schnell und noch dazu gesetzeskonform eintragen können.

Und so geht�’s: Ihre Mitarbeiter:innen scannen bei Dienstreisen mit dem Privatfahrzeug ganz einfach die Belege mit der Pleo-App ein und machen diese so für die Buchhaltung zugänglich. Im Anschluss können Sie die Vorkontierung automatisieren – und das Geld geht beinahe in Lichtgeschwindigkeit wieder zurück an Ihre Angestellten. Ganz ohne Urgesteine wie unübersichtliche Excel-Tabellen, ohne verlegte Belege und ohne graue Haare während der Wartezeit auf die Rückerstattung zu bekommen! Nutzen Sie Pleo und unterstützen Sie die digitale Ausgabenverwaltung! 🚀

Marketing Manager Germany

Ähnliche Beiträge

Optimieren Sie Ihre IT-Ausgaben: Mit Pleo Zeit und Geld sparen

Erfahren Sie, wie Pleo für ein einfaches IT-Ausgabenmanagement und mehr Kontrolle sorgt.

Die CFO-Agenda: 6 Tipps für die digitale Transformation im Finanzbereich

CFOs und Finanzverantwortliche aufgepasst: So setzen Sie die digitale Transformation Ihres Finanzbereichs 2024 erfolgreich um.

Pleo in 2023: Mehr Funktionen, Events und Nutzer:innen als je zuvor

Werfen wir einen Blick auf das Pleo-Jahr 2023 ...